Rimborso spese dei Professionisti. Il Job Act degli Autonomi ha cambiato le regole contabili e fiscali del rimborso spese anticipate dal Freelance e per le spese prepagate dal Cliente. Come cambiano le regole fiscali? Quali sono i limiti di deducibilità dei costi da rispettare? Le spese anticipate ed inserite in fattura sono tassate come i compensi?

Rimborso spese del Professionista profondamente cambiato dal Job Act degli Autonomi. Una di queste è la modifica alla disciplina contabile e fiscale relativa ai rimborsi spese dei professionisti.

Se sei un Libero Professionista oppure un Nomade Digitale, questa novità legislativa ti riguarda da vicino.

Sto parlando delle spese sostenute direttamente dal Cliente a beneficio del Professionista per l’incarico affidatogli, sia delle spese di vitto e alloggio sostenute dal Professionista e poi addebitate analiticamente al Cliente.

Di cosa si tratta? Andrò più nel dettaglio.

Al fine di poter svolgere l’incarico che ti è stato affidato, potrai trovarti nelle condizioni di anticipare alcune spese per conto del cliente, previste contrattualmente o meno, ma necessarie per dare corso al mandato e che, pertanto, andranno successivamente chieste a rimborso.

Queste spese possono avere diversa natura ed anche un differente trattamento fiscale.

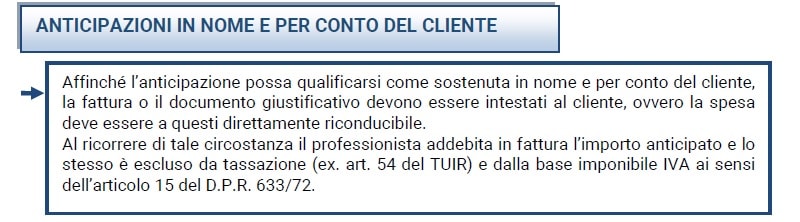

- Nel caso di rimborso spese anticipate in nome e per conto del cliente, la fattura o il documento relativo all’anticipazione sostenuta dal professionista è intestata direttamente al cliente. In tale caso tu, Professionista, addebiti in fattura l’importo che hai anticipato che sarà escluso dalla tassazione e dalla base imponibile IVA ai sensi dell’articolo 15 del D.P.R. 633/72.

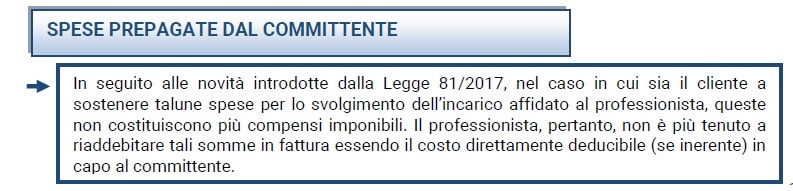

- Nel caso di rimborso spese sostenute per l’esecuzione dell’incarico dal Cliente in favore del Professionista, c’è una novità. Prima delle modifiche introdotte dal c.d. Jobs Act degli autonomi, tali spese rappresentavano un compenso in natura per il professionista con la sola eccezione di quelle relative a prestazioni alberghiere o di somministrazione di alimenti e bevande.

Credit Fiscal-Focus

Puoi anche richiedere una mia consulenza fiscale specifica al tuo caso seguendo questo link

Cambiano le regole di fatturazione per le spese sostenute dal Cliente per l’esecuzione dell’incarico.

Dall’entrata in vigore del Job Act degli Autonomi (Legge 22 maggio 2017 n. 81) tutte le spese sostenute direttamente dal Cliente relative all’esecuzione dell’incarico in favore del Professionista non costituiscono più compensi in natura.

Sul piano contabile, tu Professionista non dovrai più indicare tali somme in fattura, mentre il relativo costo sarà rilevato nella contabilità del tuo Cliente essendo per esso un costo deducibile.

Credit Focus

Dal 2019 cambiano anche le modalità di emissione e ricezione delle tue fatture. Il Professionista che gestisce la propria contabilità con il regime ordinario o semplificato sarà obbligato ad emettere la Fattura Elettronica in cui sarà possibile inserire il campo dedicato al rimborso delle proprie spese.

Il Regime Forfettario può emettere fattura con il rimborso spese?

Le spese anticipate per conto del Cliente potranno essere richiesta in fattura anche da chi opera in Regime fiscale Forfettario. I meri rimborsi spese potranno essere esclusi dal computo del reddito imponibile su base forfettaria inserendo l’articolo iva specifico, “Rimborso spese ex art. 15 D.P.R. 633/1972”.

Se vuoi iniziare una nuova attività ti consiglio di

scaricare la nostra guida gratuita

Novità anche per le spese di vitto e alloggio.

Spero di aver chiarito i tuoi dubbi in merito al nuovo trattamento fiscale dei rimborsi spese da richiedere al Cliente.

Ti riporto anche i riferimenti normativi qualora volessi fare un ulteriore approfondimento:

- Legge 22 maggio 2017 n. 81 (Jobs Act degli autonomi), articolo 8

- D.P.R. 22 dicembre 1986 n. 917, articolo 54

- D.P.R. 26 ottobre 1972 n. 633, articolo 15.

La normativa cambia velocemente e l’aggiornamento è fondamentale per non incorrere in costose sanzioni.

HAI BISOGNO DI UNA CONSULENZA FISCALE ONLINE?

Se pensi che l’articolo ti sia stato utile, condividilo anche con i tuoi contatti social! Ci aiuterai a diffondere una corretta informazione fiscale.