Fattura Elettronica ed i suoi Vantaggi per chi Lavora Online. In questa guida fiscale potrai conoscere le caratteristiche tecniche della Fattura Elettronica, seguire gli steps per la sua creazione e verificare quali Vantaggi derivano dal suo uso, validi per il Professionista Online e l’E-Commerce.

Fattura Elettronica ed i suoi Vantaggi per chi Lavora OnLine. Dal 1° gennaio 2019 tutte le fatture dovranno essere emesse in modalità Elettronica, obbligo inserito nella Legge di Stabilità 2018 al c. 916 e che spodesterà totalmente la fattura cartacea. La Fattura Elettronica è resa obbligatoria per tutti coloro che effettuano cessioni di beni e prestazioni di servizi nei confronti di soggetti residenti, stabiliti o identificati nel territorio dello Stato Italiano. La Fattura Elettronica potrà essere emessa nei confronti di clienti business (B2B) ed anche verso i privati (B2C). Rimangono escluse dalla fattura elettronica le operazioni effettuate e ricevute verso o da soggetti non stabiliti in Italia.

Credit FiscalFocus.it

Fattura Elettronica e le sue caratteristiche normative.

La Fattura Elettronica è il documento fiscale emesso e ricevuto in forma elettronica. Il suo utilizzo è correlato alla sua accettazione da parte del destinatario. Il soggetto che emette la Fattura Elettronica ne autentica l’origine, l’integrità del contenuto e la leggibilità della fattura, dal momento della sua emissione fino al termine del periodo di conservazione che sono di 5 anni per il fisco (art. 39 c. 3 DPR 633/72) e di 10 anni per il codice civile art. 2220.

Questi tre requisiti immancabili (origine-autenticità-leggibilità) caratterizzano la Fattura Elettronica.

Scarica la nostra guida gratuita

Vi è differenza tra la Fattura Elettronica e la Fattura creata i pdf?

La Fattura creata ed inviata con email in formato pdf è, ai fini normativi, a tutti gli effetti una fattura cartacea. Questa fattura potrà essere stampata e registrata in contabilità oppure potrà essere archiviata tramite la c.d. Conservazione sostitutiva, previa opzione da effettuarsi in sede di Dichiarazione reddituale. In quest’ultimo caso, la fattura cartacea digitalizzata verrà processata e conservata elettronicamente grazie al servizio reso da operatori certificati.

Fattura Elettronica ed Imposta di Bollo: come è possibile inserire correttamente la marca?

La stessa differenza esistente tra Fattura Elettronica e Fattura Cartacea viene traslata sull’uso dell’imposta di bollo. Sulla Fattura Elettronica potrà essere apposto, inserendo apposita dicitura, il bollo virtuale che potrà essere versato tramite il mod. f24. Il bollo virtuale non può essere applicato sulle fatture emesse in formato cartaceo. In tal caso si dovrà ricorrere all’acquisto del contrassegno telematico da apporre sulla fattura stampata in originale e da consegnare al cliente oppure richiedere una preventiva autorizzazione all’AdE per evitare l’acquisto del bollo e versare quanto dovuto con f24 trimestrali opportunamente predisposti dall’Agenzia.

Puoi anche richiedere una mia consulenza fiscale specifica al tuo caso seguendo questo link

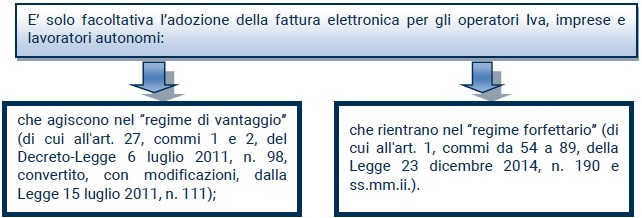

Le novità della Fattura Elettronica valgono anche per Professionisti OnLine e Commercianti in E-Commerce che applicano il Regime Forfettario?

Il nuovo anno fiscale porta con sé l’obbligo della Fatturazione Elettronica anche tra privati, tra soggetti residenti, stabiliti o identificati in Italia. Tutte le fatture emesse da soggetti titolari di partita IVA, sia verso soggetti titolari di partita IVA (B2B) che verso soggetti non titolari di partita IVA (B2C), dovranno essere in formato elettronico.

I Professionisti OnLine e Commercianti in E-Commerce che lavorano il Regime forfettario, come dovranno comportarsi con la Fattura Elettronica?

Alle semplificazioni fiscali tipiche del Regime Forfettario, si aggiunge anche l’esonero dall’emissione di Fatturazione Elettronica in capo a tutti i soggetti “minori” cioè:

- Contribuenti minimi di cui all’articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111 (Regime di Vantaggio)

- Contribuenti in regime forfettario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190 (Regime Forfettario)

Credit FiscalFocus.it

I contribuenti che gestiscono la propria fiscalità in base alle regole del Regime Forfettario dovranno, comunque, rapportarsi con la rivoluzione digitale del fisco, poiché potranno risultare destinatari di e-fatture. La semplificazione è però parziale in quanto l’esonero dall’emissione della Fattura Elettronica non riguarda le prestazioni effettuate nei confronti della Pubblica Amministrazione. Inoltre, in base alle disposizioni in vigore, i soggetti in Regime Forfettario e di Vantaggio non sono esonerati dall’obbligo di effettuare la conservazione sostitutiva dei documenti digitali ricevuti ed inviati verso la PA.

I vantaggi della Fattura Elettronica per Professionisti Online e E-commerce.

Ti riporto un breve riepilogo riepilogo dei vantaggi fiscali che si ottengono dall’uso della e-Fattura:

- Esonero dall’obbligo di annotazione delle fatture nei registri IVA perché le tue fatture sono già note per via telematica dal fisco

- Conservazione sostitutiva della contabilità. Non avrai l’obbligo di stampare e registrare le fatture emesse e ricevute poiché la corretta conservazione avverrà elettronicamente.

- Riduzione di due anni dei termini di accertamento fiscale. Dal 2019 tale riduzione è riservata agli operatori iva che effettuano, tramite mezzi tracciabili, i pagamenti di fatture emesse, ricevute e corrispettivi superiori a 500 euro (art. 3, c. 1 D.M. Economia 4.08.2016).

Fattura Elettronica e la corretta compilazione Online.

Il primo passo verso la corretta compilazione della Fattura Elettronica è la sua predisposizione in formato .xml, così come da indicazioni tecniche dell’Agenzia delle Entrate.

La Fattura in formato .xml può essere creata avendo a disposizione diversi strumenti:

- il PC, Tablet o SmartPhone dotati di Software che crei la fattura nel formato richiesto dall’Agenzia.

In alternativa, è possibile utilizzare i canali gratuiti messi a disposizione dall’Agenzia delle Entrate, che vi elenco qui:

- Procedura web, utilizzabile accedendo al portale “Fatture e Corrispettivi” del sito internet dell’Agenzia

- Software scaricabile su PC fruibile anche senza essere connessi alla rete

- App per Tablet e Smartphone, denominata Fatturae, scaricabile dagli Store Android o Apple

L’uso dei software gratuiti dell’AdE sono consigliati per coloro i quali hanno la necessità di emettere un numero limitato di fatture durante l’anno. Sono software non dotati di determinati automatismi e renderebbero lenta la gestione della fatturazione attiva (es. non è possibile registrare l’anagrafica Clienti). Se durante l’anno emetti un numero ingente di fatture di vendita, è possibile optare per un software a pagamento.

I Professionisti OnLine ed E-commerce che sono clienti del mio studio professionale, usufruiscono già del gestionale fattura elettronica integrato al nostro portale.

Come funziona il Sistema di Interscambio SDI.

Completata la procedura di creazione della Fattura Elettronica in formato .xml, occorre inviare il file ai clienti tramite il Sistema di Intescambio (SDI).

La trasmissione della fattura elettronica al S.d.I. può essere effettuata utilizzando:

- il servizio online presente nel portale “Fatture e Corrispettivi” che consente l’upload del file XML preventivamente predisposto e salvato sul proprio PC

- l’App Fatturae messe a disposizione gratuitamente dall’Agenzia delle Entrate

- la propria PEC, inviando il file della fattura come allegato al messaggio pec all’indirizzo sdi01@pec.fatturapa.it

- il canale telematico (FTP o Web Service) preventivamente attivato con il S.d.I.

Lo stesso S.d.I. (Sistema di interscambio), ricevuta la Fattura Elettronica ed effettuati i doverosi controlli, recapita la fattura elettronica al Cliente destinatario, tramite PEC o codice destinatario di 7 cifre che il Cliente ha precedentemente attivato tramite un canale telematico FTP o WEB-Service.

Se i controlli danno esito positivo, il SdI rilascia una ricevuta di consegna all’interno della quale vengono riportati data ed ora di avvenuta consegna.

In caso di controlli con esito negativo, il SdI invia una ricevuta di scarto contenente una breve descrizione dell’errore. In tal caso è necessario procedere alla correzione della Fattura Elettronica e ad un nuovo invio tramite SdI.

Puoi anche richiedere una mia consulenza fiscale specifica al tuo caso seguendo questo link

Ricevere la Fattura Elettronica: Codice destinatario oppure Posta Elettronica? Vediamo insieme di cosa si tratta.

Trasmessa la Fattura Elettronica al S.d.I.(Sistema di interscambio), lo stesso sistema invia la fattura elettronica attraverso PEC o codice destinatario di 7 cifre legato all’attivazione di un canale telematico FTP o WEB-Service. E’ importante indicare l’indirizzo telematico Pec oppure Codice destinatario al quale la stessa fattura deve essere recapitata per il tramite del sistema di interscambio (S.d.I.).

Se il destinatario della Fattura Elettronica è un privato consumatore finale o un soggetto con partita iva in regime agevolato (forfettario o di vantaggio), il S.d.I. recapiterà il documento fiscale nella sua area riservata del sito dell’Agenzia delle Entrate.

E’ possibile associare la propria partita iva ad un indirizzo PEC o al codice destinatario se si è deciso di utilizzare un canale telematico FTP o WEB-Service, accendendo con le proprie credenziali all’area riservata presente sul sito dell’Agenzia delle Entrate. In alternativa, è possibile rilasciare apposita delega ad un intermediario abilitato.

Il Codice destinatario è formato da 7 cifre ed legato all’attivazione di un canale telematico FTP o WEB-Service. Il codice non è direttamente legato al destinatario della fattura ma identifica il fornitore del servizio di trasmissione/ricezione della fattura elettronica (es. software house). Il codice destinatario verrà utilizzato dal SdI per consegnare correttamente la fattura elettronica.

Se non hai comunicato la PEC oppure il codice identificativo dove ricevi la e-Fattura?

Nell’eventualità che non venga registrata la pec oppure non sia stato comunicato il codice destinatario al proprio fornitore e quest’ultimo compilerà il campo con 7 zeri, il recupero della fattura passiva emessa potrà avvenire solo ed esclusivamente nell’area dedicata del sito dell’AdE.

Per la gestione della Fattura Elettronica e connessi adempimenti normativi puoi sempre optare per la delega al tuo Commercialista di fiducia. La delega può essere rilasciata accedendo alla sezione dedicata del tuo cassetto fiscale in FiscoOline oppure firmando l’apposito modello che il tuo consulente trasmetterà in Agenzia delle Entrate.

Semplificazioni fiscali della e-Fattura: conservazione sostitutiva della tua contabilità.

Quando si parla di conservazione digitale o sostitutiva non si fa riferimento al salvataggio in pdf delle fatture fiscali. sul Pc o hard disk esterno. Per conservazione digitale, si deve intendere quel processo destinato ad assicurare nel tempo la piena validità legale di un documento informatico, attribuendogli un’efficacia giuridica equivalente a quella che ordinariamente viene riconosciuta al documento cartaceo.

La Fattura Elettronica deve essere necessariamente conservata in forma elettronica sia dal mittente che dal destinatario. Nel caso il destinatario decidesse di stampare la fattura elettronica su carta, l’obbligo della conservazione sostitutiva rimane solo in capo al mittente la Fattura Elettronica.

Fra le novità fiscali derivanti dall’utilizzo della Fattura Elettronica, si nota l’esonero dall’obbligo di annotazione delle fatture nei registri IVA di cui agli artt. 23 e 25 del DPR 633/72 per i soggetti “obbligati alla comunicazione dei dati delle fatture emesse e ricevute, ai sensi delle disposizioni dell’articolo 1, comma 3, del decreto legislativo n. 127 del 2015”. Tale semplificazione è contenuta nella Legge di conversione del decreto dignità (art. 11, comma 2 bis della L. n. 96/2018 di conversione del D.L. 87/2018) ed interessa i Professionisti OnLine ed E-Commerce che gestiscono la loro contabilità con il regime ordinario.

Norme e Prassi di riferimento:

- Legge n°205/2017, Legge di Bilancio 2018

- Provvedimento Agenzia delle Entrate 30 aprile 2018 e 13 giugno 2018

- Circolari Agenzia delle Entrate n°8 e n° 13/2018

- Aggiornamento specifiche tecniche, allegato A, Provvedimento 30 aprile 2018

HAI BISOGNO DI UNA CONSULENZA FISCALE ONLINE?

Se pensi che l’articolo ti sia stato utile, condividilo anche con i tuoi contatti social! Ci aiuterai a diffondere una corretta informazione fiscale.