Il Fisco dedica un Regime Fiscale Agevolato ai Lavoratori che rientrano in Italia dopo un periodo di lavoro all’Estero. Il Reddito percepito in Italia potrà essere esentato fino al 90% del suo valore. La Tassazione Agevolata è riservata ai Lavoratori Dipendenti e per chi voglia intraprendere una nuova Attività.

Il Regime fiscale agevolato ha il fine di sostenere il rientro ed il trasferimento di residenza in Italia per i lavoratori che abbiano trascorso un periodo di lavoro o studio all’Estero. Alcune agevolazioni fiscali per il lavoratore che si trasferisce in Italia esistono già da qualche anno, altre sono di recente introduzione.

Con il Decreto legislativo per la crescita e l’Internazionalizzazione delle imprese (articolo 16, D.Lgs. n. 147/2015) appare chiara la volontà del legislatore di promuovere forme agevolative che permettano di attrarre quanta più forza lavoro possibile nel nostro Paese attraverso una particolare agevolazione volta a ridurre la pressione fiscale di questi lavoratori. La successiva legge di bilancio 2017 (legge 11 dicembre 2016, n. 232) ne ha potenziato l’efficacia ed introdotto nuovi aiuti.

Residenza Fiscale in Italia: Come Individuare correttamente la Residenza del Lavoratore Rimpatriato

Il trasferimento della residenza fiscale in Italia è il presupposto che il lavoratore estero dovrà possedere per fruire del regime fiscale agevolato.

Come indicato nell’articolo 2, comma 2 Tuir, sono considerate residenti le persone che per la maggior parte del periodo d’imposta, cioè per almeno 183 giorni (o 184 giorni in caso di anno bisestile), sono:

• iscritte nelle anagrafi comunali della popolazione residente;

• hanno il domicilio nel territorio dello Stato ai sensi dell’articolo 43, comma 1 c.c.;

• hanno la residenza nel territorio dello Stato ai sensi dell’articolo 43, comma 2 c.c.

Il codice civile definisce la “residenza” come il luogo di dimora abituale della persona fisica ed il “domicilio” come la sede principale dei propri affari e interessi (per esempio il luogo dove risiedono i propri familiari).

Gli incentivi si applicano a decorrere dal periodo d’imposta in cui la persona diviene fiscalmente residente in Italia.

Chi si iscrive nell’anagrafe della popolazione residente a partire dal 3 luglio 2018 non è considerato fiscalmente residente nel 2018 e, pertanto, non può accedere alle agevolazioni per quell’anno d’imposta, a meno che non abbia effettivamente trasferito il domicilio o la residenza prima di tale data.

Va da sé che per il lavoratore estero che non si è mai cancellato dall’anagrafica della popolazione residente, quindi non si è mai iscritto all’AIRE, non potrà usufruire del regime fiscale agevolato.

Residenza Fiscale del Lavoratore Estero trasferito in uno Stato con Regime Fiscale Privilegiato

La norma Italiana considera il lavoratore che si è trasferito in Paesi a Fiscalità Privilegiata, come residente fiscale italiano salvo prova contraria (art. 2 TUIR c. 2 bis), pur essendosi iscritto all’AIRE.

In tal caso, al fine di poter usufruire del regime fiscale agevolato per il lavoratore estero, il cittadino italiano dovrà dare prova certa del suo reale periodo di lavoro all’Estero.

Regime Fiscale Agevolato: Chi sono i Soggetti interessati e quali Agevolazioni ottengono

Le persone che trasferiscono la propria residenza fiscale in Italia potranno godere del regime fiscale agevolato loro dedicato.

Con le disposizioni introdotte dalla legge di bilancio 2017:

- sono diventati permanenti gli incentivi fiscali per il rientro in Italia di docenti e ricercatori residenti all’estero;

- il regime fiscale per i lavoratori impatriati riguarda laureati, manager e lavoratori con alta qualificazione ed è esteso anche ai lavoratori autonomi;

- è stata introdotta l’opzione per l’imposta sostitutiva sui redditi prodotti all’estero realizzati da persone fisiche che trasferiscono la propria residenza fiscale in Italia.

Credit Agenzia delle Entrate

Gli argomenti che sto trattando vanno verificati con le tue caratteristiche soggettive di partenza e comprendere al meglio quale agevolazione fiscale ti spetta. Se vorrai un chiarimento, potrai richiedere una nostra

CONSULENZA FISCALE ONLINE

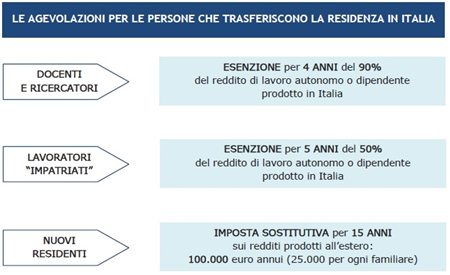

Le Agevolazioni Fiscali per Ricercatori e Docenti Rimpatriati

Per i Docenti e Ricercatori è prevista una tassazione agevolata per i redditi di lavoro dipendente e di lavoro autonomo prodotti in Italia per lo svolgimento dell’attività di docenza e ricerca che concorrono alla formazione del reddito complessivo nella misura del 10%. Per il sostituto d’imposta, cioè per il datore di lavoro, questi redditi saranno esclusi dal valore della produzione netta ai fini Irap.

L’agevolazione si applica a decorrere dal periodo di imposta in cui il docente o il ricercatore diviene fiscalmente residente nel territorio dello Stato e nei tre periodi di imposta successivi, sempre che permanga la residenza fiscale in Italia.

Se durante tale periodo, il docente o il ricercatore trasferisce la residenza all’Estero, il beneficio fiscale viene meno a partire dal periodo d’imposta in cui non risulta più fiscalmente residente in Italia.

Per accedere al beneficio i docenti e i ricercatori devono essere in possesso di un titolo di studio universitario o equiparato, non essere stati occasionalmente residenti all’Estero, aver svolto all’Estero documentata attività di ricerca o docenza per almeno due anni continuativi presso centri di ricerca pubblici o privati o università, svolgere attività di docenza e ricerca in Italia e, infine, acquisire la residenza fiscale nel territorio dello Stato.

Credit Agenzia delle Entrate

Le Agevolazioni Fiscali per i Lavoratori Rimpatriati

I lavoratori che, dopo essersi trasferiti all’Estero, fanno rientro in Italia trasferendovi la residenza fiscale, possono fruire di incentivi fiscali sotto forma di parziale imponibilità del reddito derivante dalle attività di lavoro dipendente, autonomo o d’impresa avviate in Italia.

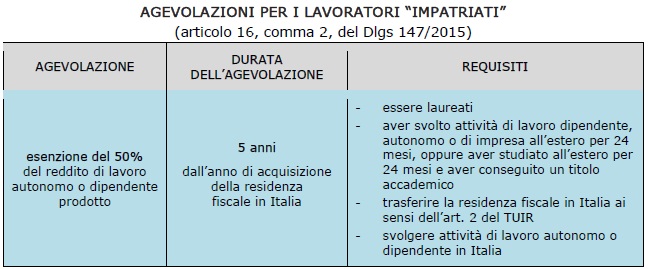

In particolare, possono richiedere il regime agevolato dei lavoratori impatriati, in base al quale la tassazione dei redditi prodotti in Italia, su una base imponibile del 50% per gli anni 2017-2020.

L’agevolazione spetta a partire dall’anno in cui avviene il trasferimento della residenza fiscale e per i 4 anni successivi.

La tassazione agevolata potrà essere applicata ai cittadini dell’Unione Europea ed ai Cittadini di Stati diversi da quelli appartenenti all’Unione europea, con i quali sia in vigore una convenzione per evitare le doppie imposizioni in materia di imposte sul reddito o un accordo sullo scambio di informazioni in materia fiscale.

Tra i requisiti per essere inclusi nella norma agevolativa, vi sono le seguenti condizioni:

- essere in possesso di un diploma di laurea (triennale o magistrale)

- aver svolto continuativamente un’attività di lavoro (dipendente, autonomo o di impresa) o di studio fuori dall’Italia negli ultimi 24 mesi (conseguendo un diploma di laurea o una specializzazione post lauream)

- svolgere attività di lavoro autonomo o dipendente in Italia.

Credit Agenzia delle Entrate

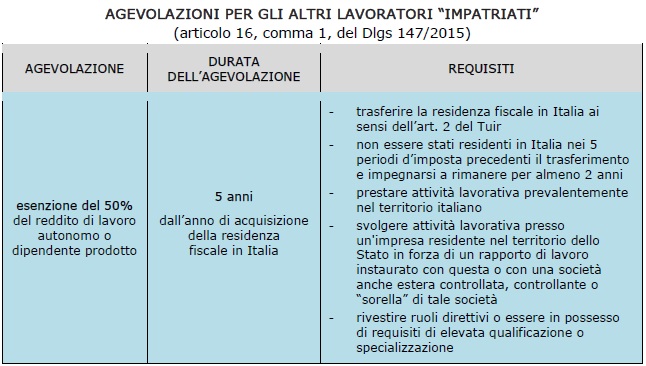

Le Agevolazioni Fiscali per gli altri Lavoratori interessati

Il regime agevolato dei lavoratori “impatriati” si applica anche a tutti gli altri lavoratori che trasferiscono la residenza in Italia, ai sensi dell’articolo 2 del Tuir, quando ricorrono le seguenti condizioni.

Per i lavoratori autonomi è necessario:

- non essere stati residenti in Italia nei 5 periodi d’imposta precedenti il trasferimento e impegnarsi a rimanere per almeno 2 anni

- prestare l’attività lavorativa prevalentemente nel territorio italiano.

Per i lavoratori dipendenti occorre:

- non essere stati residenti in Italia nei 5 periodi d’imposta precedenti il trasferimento e impegnarsi a rimanere per almeno 2 anni

- prestare l’attività lavorativa prevalentemente nel territorio italiano

- svolgere attività lavorativa presso un’impresa residente nel territorio dello Stato in forza di un rapporto di lavoro instaurato con questa o con società che direttamente o indirettamente controllano la medesima impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa

- rivestire ruoli direttivi o essere in possesso di requisiti di elevata qualificazione o specializzazione.

Credit Agenzia delle Entrate

Durata e Cause di Decadenza dall’Agevolazione Fiscale per il Lavoratore Estero Rimpatriato

Il comma 151 dell’art 1 della Legge di Bilancio 2017 ha precisato che le disposizioni di cui al comma 150 lett. a n. 2 si applicano a decorrere dal periodo di imposta in corso al 1° gennaio 2017, precisamente per quello ove il soggetto trasferisce la residenza fiscale in Italia e per i 4 periodi di imposta successivi. Per i docenti e ricercatori, il periodo di applicazione delle agevolazioni è di 4 anni d’imposta.

Le medesime disposizioni si applicano per i periodi d’imposta 2017 – 2020 anche ai lavoratori dipendenti che nell’anno 2016 abbiano trasferito la propria residenza nel territorio dello Stato e ai soggetti che nel medesimo anno 2016 abbiano esercitato l’opzione ai sensi del comma 4 dell’art 16 del D. lgs. 14 settembre 2015 n 147 (agevolazione al 70%).

Pertanto, in base alla disposizione da ultimo richiamata, anche i lavoratori che usufruiscono già dall’anno di imposta 2016 del regime speciale per i lavoratori rimpatriati possono beneficiare per il quadriennio successivo (2017-2020) della nuova misura di favore e usufruire quindi della tassazione agevolata del 50%.

Il beneficiario degli incentivi del regime fiscale agevolato decade dal diritto agli stessi ove la sua residenza in Italia non sia mantenuta per almeno 2 anni. In tal caso si provvede al recupero dei benefici già fruiti con applicazione delle relative sanzioni ed interessi.

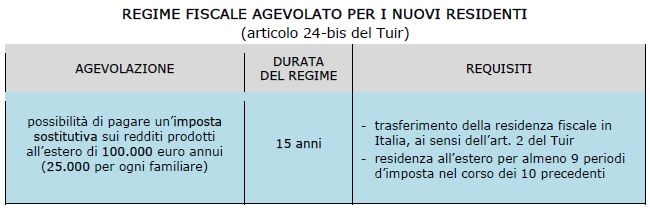

Il Regime Fiscale Agevolato per i nuovi Residenti

Il nuovo regime fiscale, introdotto dall’ultima Legge di Bilancio all’articolo 24-bis del Tuir, è volto a incentivare il trasferimento della residenza nel nostro Paese di soggetti ad elevata capacità contributiva.

In alternativa alle regole ordinarie di tassazione, infatti, sui redditi prodotti all’Estero è possibile pagare, per 15 anni, un’imposta sostitutiva forfettaria dell’Irpef, nella misura forfettaria di 100 mila euro per ogni anno.

Per rendere un esempio concreto, il regime fiscale agevolato potrà essere utilizzato dal famoso calciatore Cristiano Ronaldo, nuovo acquisto del Club Juventus, ai fini della tassazione in Italia dei redditi prodotti e posseduti all’Estero. La particolarità di questo regime è la possibilità di estendere la sua efficacia ai propri familiari, a patto che anche loro trasferiscano la residenza in Italia.

In tal caso, l’imposta che il familiare dovrà versare è pari a 25 mila euro per ogni anno. Condizione indispensabile per fruire del regime agevolato è che tanto il richiedente quanto il familiare, per il quale si chiede l’estensione, siano stati residenti all’Estero per almeno nove dei dieci periodi d’imposta precedenti a quello in cui l’opzione inizia a essere efficace.

Ulteriori benefici per chi sceglie questo regime sono:

- l’esonero dall’obbligo di monitoraggio fiscale per le attività e gli investimenti esteri (in pratica, non bisogna indicare nella dichiarazione annuale dei redditi gli investimenti all’Estero e le attività estere di natura finanziaria)

- l’esenzione dal pagamento dell’imposta sul valore degli immobili situati all’Estero (Ivie) e di quella dovuta sul valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all’Estero (Ivafe)

- l’esenzione dell’imposta di successione e donazione per i beni e i diritti esistenti all’Estero.

Credit Agenzia delle Entrate

HAI BISOGNO DI UNA CONSULENZA FISCALE?

Se pensi che l’articolo ti sia stato utile, condividilo anche con i tuoi contatti social! Ci aiuterai a diffondere una corretta informazione fiscale.

[rad_rapidology_inline optin_id=optin_6]

Posts che potrebbero interessarti:

e sui temi di Fiscalità Internazionale.

Il mondo del lavoro e quello economico sono in continua evoluzione ed il Commercialista deve evolversi di pari passo. Per questo ho deciso di specializzarmi nella consulenza per le Attività Online ed a tutte le sue possibili sfaccettature.

- Regime Forfettario per Attività Digitali: tutto quello che non sai del Regime Agevolato e come applicarlo alla tua attività online. - 11 Aprile 2024

- Rientro dei Cervelli 2023: le agevolazioni fiscali per i lavoratori che rientrano dall’Estero, per Italiani e Stranieri. - 16 Marzo 2023

- Aprire la Partita Iva per Business Online: la procedura completa - 17 Dicembre 2020